La crise actuelle est avant tout humanitaire, avec 300 000 victimes à ce jour dans le monde et un chômage massif. Elle est également économique, avec des difficultés financières pour la quasi-totalité des entreprises et l’effondrement de nombreuses d’entre elles. Cependant, quelques secteurs sont actuellement en plein essor (par exemple les livraisons), certains bénéficieront d’un vent de dos induit par la crise, tandis que d’autres continueront à souffrir pendant des années.

De nombreux pays sont encore largement fermés, tandis que d’autres rouvrent leurs portes. Les économies amorcent un redémarrage. Selon les prévisions des analystes, le marché automobile de 2020 pourrait connaître une baisse de 10 à 15 % en Chine et de 15 à 25 % en Europe et aux États-Unis. Même s’il est trop tôt pour évaluer l’ampleur des dégâts, la plupart des acteurs réduisent leurs dépenses d’exploitation et d’investissement. Les comportements liés à la santé évoluent. Cela commence à se répercuter sur les entreprises en démarrage et le développement technologique.

[Read: Here’s how public transport in European cities must adapt to ‘the new normal’]

L’anticipation suivante des gagnants et des perdants probables de la crise Covid-19 est basée sur les moteurs des différents segments qui constituent l’avenir de la mobilité. Dans l’ensemble, je ne prévois pas que des aspects de l’avenir d’avant la crise soient complètement absents de la post-crise l’avenir. Je prévois plutôt une accélération pour certains segments et une décélération pour d’autres. De même, les programmes ayant des avantages à long terme susciteront une plus grande collaboration pour partager les coûts et les risques.

Les gagnants probables

Électrification. Dans mon article publié le mois dernier sur l’impact de la crise sur les VE, j’ai fait valoir que le Covid-19 entraînera des résultats différents selon les régions, même si le bilan devrait être positif. Les facteurs qui influent sur la tendance sont notamment locaux, crise induite des incitations financières, une sensibilisation accrue à l’impact des véhicules à carburant fossile sur la qualité de l’air (l’air a été exceptionnellement pur dans la plupart des zones urbaines, les gens restant chez eux), ainsi que la baisse du prix des carburants.

Les réglementations relatives au CO2 en Europe et en Chine ne seront probablement pas assouplies, et ne devraient pas l’être non plus, bien que les sanctions associées puissent être retardées. Les incitations spécifiques aux véhicules rechargeables ont été étendues en Chine et seront probablement mises en place dans plusieurs pays européens, faisant des VE un gagnant dans ces régions. Au contraire, l’assouplissement des normes CAFE, le manque d’intérêt des autorités fédérales pour les véhicules propres et la faiblesse persistante des prix du carburant aux États-Unis feront probablement des VE des perdants dans ces régions, sauf probablement pour les côtes les plus sensibles au CO2. Plusieurs équipementiers ayant une présence importante en Europe ou en Chine ont confirmé leurs programmes d’investissement dans les VE, parfois au détriment de la mise à jour des moteurs à combustion interne.

La micromobilité privée. La micromobilité a gagné en popularité dans le monde entier en tant que mode partagé à partir de 2017. Alors que le partage est actuellement une proposition perdante – cela va durer – les scooters, les vélos et les cyclomoteurs font désormais partie intégrante de nos habitudes de mobilité. En conséquence, les ventes de vélos explosent (et peut-être celles de scooters, mais je n’en ai aucune preuve). Cette situation va probablement durer, car certaines personnes hésiteront à reprendre les transports en commun ou leur voiture particulière si elles peuvent l’éviter. De nombreuses villes créent également des pistes cyclables temporaires. D’autres, comme Milan, Londres et Seattle, les rendent permanentes afin de réduire la pollution et de tirer parti des bonnes habitudes nouvellement acquises. L’Italie propose 500€ d’incitations pour acheter des vélos et des scooters. La micromobilité privée devrait être clairement gagnante.

le commerce électronique. Le confinement généralisé a donné une impulsion massive au commerce électronique et aux livraisons à domicile, comme l’analyse cet article du New York Times. De plus en plus de gens font des achats en ligne maintenant, ce qui accélère une tendance préexistante à long terme. Amazon a engagé plus de 100 000 personnes pour répondre à la demande croissante. Uber a vu son activité Eats augmenter à peu près autant que son activité ride-hailing a diminué (environ 80%). Son concurrent russe Yandex observe une tendance similaire. Walmart a vu tripler le nombre de téléchargements mensuels d’applications d’épicerie en ligne. Si la flambée actuelle du commerce électronique est temporaire, la crise aura probablement un impact positif sur sa tendance à long terme.

Livraison au dernier kilomètre. Les entreprises impliquées dans la livraison du dernier kilomètre devraient tirer profit de la crise. Ce segment était déjà très actif, comme je l’ai décrit dans mon article de décembre 2019. Nous pouvons également nous attendre à ce que les entreprises de détail, de commerce électronique et de logistique investissent encore plus dans les technologies qu’auparavant – voir le cas d’Amazon dans mon article publié en octobre 2019. À court terme, de nombreuses entreprises de transport routier ont redéployé leurs chauffeurs pour livrer de la nourriture. Instacart et DoorDash sont en train de collecter des centaines de millions de dollars. Target vient d’annoncer qu’elle achetait les actifs de la start-up de livraison le jour même Deliv. Il faut s’attendre à d’autres investissements.

Transport autonome de marchandises profitera probablement aussi de la crise. Le très douloureux pic de chômage va libérer des ressources pour davantage de livraisons et réduire la pénurie de chauffeurs, mais cela ne durera pas. L’impact positif de la crise sur la tendance à long terme du commerce électronique devrait entraîner une augmentation des investissements dans les techniques de conduite autonome et les solutions complètes pour les livraisons de marchandises, en particulier pour le dernier kilomètre, tant sur les routes que sur les trottoirs.

L’expérience du client. Tesla continuera probablement à bénéficier non seulement de ses produits, mais aussi de sa distribution directe. Bien que les concessionnaires ne soient pas autorisés à ouvrir, Tesla a continué à aller de l’avant, augmentant même ses ventes sur certains marchés et devenant la marque numéro un au Royaume-Uni en avril. De même, la plateforme de voitures d’occasion Carvana a gagné des parts de marché aux États-Unis, en grande partie grâce à ses processus en ligne. Les concessionnaires traditionnels marchent à plein régime vers la vente en ligne pure et les livraisons sans contact. Les clients bénéficieront probablement de moins de frictions dans le processus de vente.

Outils pour les concessionnaires. L’évolution du comportement des consommateurs vers plus d’achats en ligne devrait durer, car elle est parallèle à d’autres expériences d’achat. La plupart des concessionnaires et des ateliers de réparation tentent de s’adapter très rapidement pour s’aligner sur les modèles Tesla et Carvana. Les entreprises impliquées dans les processus de numérisation des ventes et des services de voitures neuves et d’occasion, comme les systèmes de gestion des concessionnaires (y compris le processus complet de promotion, de vente, de financement et d’assurance) ou la surveillance à distance de la santé des véhicules, en tireront profit.

Les perdants probables

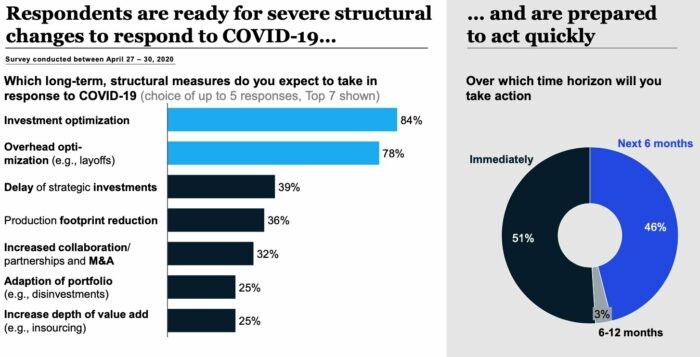

Chaîne d’approvisionnement automobile. La chaîne d’approvisionnement dans son ensemble, c’est-à-dire les fournisseurs, les équipementiers et les concessionnaires, est un perdant évident, avec un impact majeur en 2020 et une partie de 2021. Les budgets sont révisés à la baisse en fonction de critères tels que (1) l’impact direct d’un article sur le chiffre d’affaires des 2 ou 3 prochaines années et (2) sa contribution positive au résultat net. Selon une enquête récente de la CLEPA, l’Association européenne des fournisseurs de l’automobile, 90 % des entreprises s’attendent à une baisse de leurs revenus en 2020, 84 % prévoient de réduire leurs investissements et 78 % de diminuer leurs frais généraux. Près de 40 % ont déjà commencé à réduire leurs budgets de R&D ; beaucoup d’autres prévoient de le faire (voir ci-dessous).

La micromobilité partagée a atteint son point culminant dans la plupart des pays. De nombreux opérateurs vont donc fermer leurs portes. D’autres ayant des positions complémentaires uniront leurs forces. La valorisation excessive de certains d’entre eux chute déjà massivement, comme le montre le récent tour de table de 170 millions de dollars de Lime, mené par Uber, avec une valorisation en baisse de 80 % par rapport au tour précédent. Je m’attends à ce que la mobilité partagée reprenne de l’importance une fois que l’industrie aura trouvé des solutions pour réduire le risque d’infection. En effet, la micromobilité partagée reste une très bonne solution pour les courtes distances ou pour alimenter les transports publics.

Le covoiturage, le partage de voitures. Ces services souffrent à la fois de l’enfermement à domicile et du risque d’infection. Les usagers sont retournés à leur voiture personnelle, à pied ou à vélo. La grêle a été durement touchée, avec une baisse de 60 à 80 % du nombre d’usagers. Les opérateurs prennent des mesures pour protéger les conducteurs et les cyclistes, avec un effet limité. Il faut s’attendre à une certaine consolidation, qui profitera à ceux qui disposent de solides réserves de trésorerie. De même, le covoiturage et le covoiturage entre pairs sont fortement touchés. Il sera plus difficile de rétablir la confiance dans le second que dans le premier, car il sera plus difficile de mettre en place des mesures normalisées pour protéger les conducteurs. Dès maintenant, GM a mis fin à son programme de covoiturage (déjà en difficulté), Maven.

Conduite autonome La technologie des voitures particulières en souffrira à court terme. Les équipementiers donneront la priorité à l’électrification (un must), à une plus grande intégration des logiciels (mise à jour de l’OTA, nouveaux services générateurs de revenus) et à l’ADAS, qui est plus sûr que l’automatisation. Les start-ups impliquées dans le matériel AV (Lidar, radar) et les logiciels (cartographie, simulation & validation…) souffrent déjà depuis 6 à 12 mois, beaucoup ayant des problèmes pour lever des fonds. Avant l’arrivée de Covid-19, certaines ont commencé à s’orienter vers d’autres cas d’utilisation tels que la surveillance, l’automatisation de la logistique, l’agriculture/les mines ou la gestion du trafic. Cette évolution va probablement s’accélérer pour ceux qui survivent. Toutefois, les entreprises les plus matures continueront à aller de l’avant, car l’automatisation reste un élément essentiel de l’avenir des transports. À cet égard, Waymo vient d’ajouter 750 millions de dollars pour clôturer un cycle d’investissement de 3 milliards de dollars.

Transport public reste fortement touché après avoir frôlé le gel complet ou une baisse très importante de la capacité pendant des semaines. La fréquentation a souvent baissé de 80 à 90 % là où il restait du trafic, comme c’est le cas aux États-Unis. Comme la capacité remonte lentement, les navetteurs hésiteront à refaire leurs valises dans les métros, les bus et les tramways, comme le montre cette enquête réalisée à Londres par la société d’ingénierie Systra. Le transfert modal à court terme vers les véhicules personnels n’est pas durable en raison de son impact sur la congestion et les budgets personnels. Cependant, le transfert modal vers la micromobilité et la marche à pied va probablement se prolonger. Enfin, les transports publics pourraient souffrir de futures restrictions budgétaires, car les administrations locales verront leurs recettes fiscales diminuer à court/moyen terme.

Navettes et robotaxis. À court/moyen terme, ces solutions souffriront probablement d’un moindre investissement dans la technologie audiovisuelle et de nouvelles habitudes de distanciation. Les acteurs les plus matures (Navya, EasyMile, May Mobility) tirent des revenus des pilotes et d’un déploiement commercial limité, qui sera restreint dans les prochains mois. Le retour des entreprises nécessitera des actions et une communication fortes en matière de sécurité sanitaire. À court terme, cela entraînera une consolidation – par exemple, la startup Zoox, très en vue, cherche un acheteur après avoir levé un milliard de dollars.

Autres technologies émergentes. Plusieurs segments de l’avenir de la mobilité en souffriront à court/moyen terme. Les start-ups vont s’effondrer parce que leurs marchés se sont temporairement taris ; les entreprises clientes sont beaucoup plus réticentes à déclencher des démonstrations de faisabilité et des pilotes rémunérés dès maintenant. Les sociétés de capital-risque et de capital-investissement plus sélectives concentreront probablement leurs investissements sur les acteurs les plus prometteurs, ce qui rendra d’autant plus difficile pour les autres de prolonger leur piste. De même, les restrictions dans les budgets de R&D des entreprises retarderont l’émergence de technologies moins prometteuses ou à plus long terme.

Je serais heureux de développer cette analyse de manière beaucoup plus approfondie sur demande et d’aider les clients à faire les bons choix lorsqu’ils envisagent d’investir dans l’avenir de la mobilité. N’hésitez pas à nous contacter.

Le quotidien de la mobilité urbaine est le site de contenu de la Société de mobilité urbaine, une société basée à Paris qui fait avancer le secteur de la mobilité grâce à des événements et des services physiques et virtuels. Rejoignez leur communauté de plus de 10 000 professionnels de la mobilité mondiale en vous inscrivant au Bulletin d’information hebdomadaire sur la mobilité urbaine. Lisez l’article original ici et suivez-les sur Linkedin et Twitter.

Couverture de la Corona

Lisez notre couverture quotidienne sur la façon dont l’industrie technologique réagit au coronavirus et abonnez-vous à notre bulletin hebdomadaire Coronavirus in Context.

Pour des conseils et des astuces sur le travail à distance, consultez nos articles sur les quarts de croissance ici ou suivez-nous sur Twitter.